![]()

北海道財務局長(金商)第45号

預金以上株式未満、という選択

北海道財務局長(金商)第45号

メニュー

![]()

北海道財務局長(金商)第45号

預金以上株式未満、という選択

北海道財務局長(金商)第45号

メニュー

ここ20年以上続いている超低金利により、預金では資産がなかなか増えない。

それはわかっていても、「何から始めたらいいかわからない」「失敗するのが怖い」「手間がかかりそう」と二の足を踏まれる方もいらっしゃることと思います。

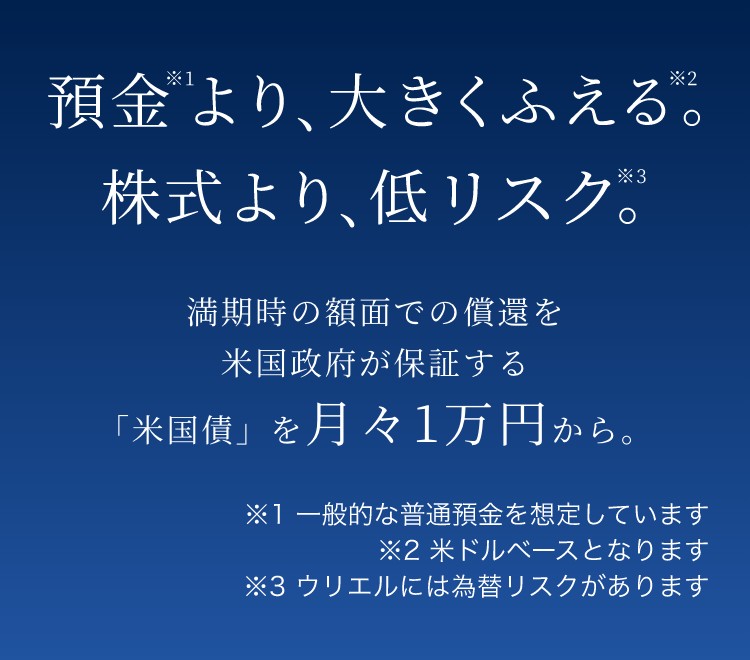

FPL証券の米国債積立「ウリエル」は、そんな問題を解決するための「預金以上、株式未満」の運用方法です。

たとえば、リターンが高い株式は、その分リスクも高くなる。

リスクが低い預金は、その分リターンも低くなる。

この、リスクとリターンの「トレード・オフの関係」は、市場原理の影響をうける金融商品にとって、逃れられない原則です。

安全だけれど、お金を増やすことは難しい「預金」から、一歩踏み出すためには、「なぜ、リスクが生じるのか」その要因をしっかり理解すること。そうして、「無益なリスクを避け、有益なリスクならばとる」という「選択」をすることが必要です。

「ウリエル」は、リスクとリターンのバランスにおいて「預金と株式の間に位置する」と私たちは考えています。

「ウリエル」なら、毎月1万円から。

手間をかけず、時間を味方につけて、価格変動や為替のリスクを分散しながら堅実に資産を守り育てていくことが可能です。

米国債に投資することで、世界の基軸通貨である米ドルに資産を通貨分散することができます。

加速する日本の高齢化・人口減少・財政問題などに備えて、資産を守っていく効果も期待できます。

年金がわりの老後資産形成に、「あの時始めて良かった」と思ってもらえる商品として、「ウリエル」を自信をもっておすすめします。

積立ではなく一括でのご購入も承ります。

その他、米ドルを中心とした外貨建て債券(国債/社債)・投資信託など、厳選した商品のみご提供しています。

販売中の銘柄等、詳しいご紹介をご希望の場合は、お問合せフォームよりご連絡ください。

企業や団体が、銀行などから資金を借り入れたときに発行される借用証書の一種が、債券。

その中でも、国が発行する債券のことを「国債」と言います。

米国債とは、米国財務省が発行する米国政府の債務証券です。

簡単に言うと、「米国債を購入する」とは「アメリカ政府にお金を貸す」ということ。

企業に「出資」する株式と違い、あくまで「貸付金」ですので、

満期時に、額面での償還(支払い)と利息が保証されています。

さらに米国債は、世界最大の売買量と発行残高を誇っており、その価格や利回りは世界経済の指標になっています。

世界一の経済大国である米国の政府が、額面と利息の支払いを保証。高い信用度を誇ります。

多くの国や金融機関も米国債を保有しています。

米国と日本の10年国債利回りの差は、近年縮まりつつあるものの、米国債は日本国債よりも高い金利水準にあります。

2023年1月23日現在の利回りは、日本が0.399%、米国が3.471%と、日本の約8.69倍を誇ります。

米国債の市場規模は22兆ドル(約2,400兆円)(2021年9月時点)。容易に売買可能であり、いざというときにも現金化が容易です。

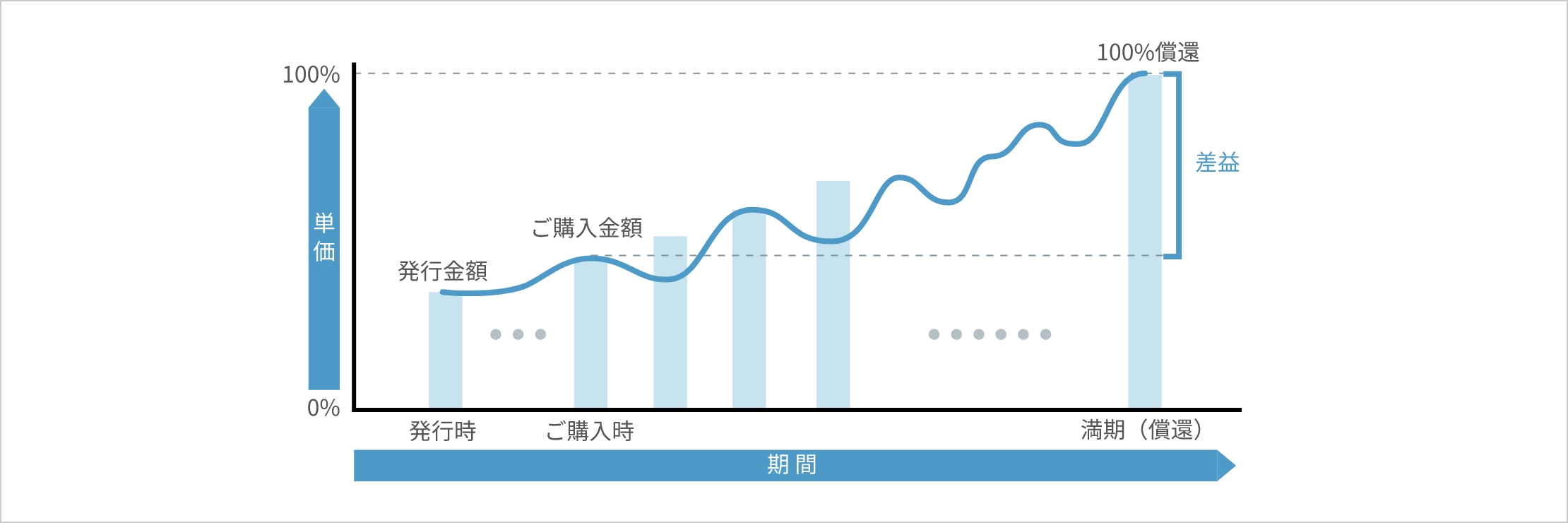

「ウリエル」はゼロクーポン債を毎月一定額で買付けていきます。

額面で発行され、半年に1度、利息を受取ることができます。

償還(満期)期日には、額面金額が償還されます。

債券に付随する利息のことを、英語で「クーポン」と言います。

「ゼロクーポン債」とは、利付債とは違い、満期日までの利息が支払われない債券のことです。

利息がつかない分、額面金額より安い価格で購入することが可能で、「割引債」とも呼ばれています。

償還時には額面金額で償還されるので、その償還差益が利息の代わりになり、まとめて受け取ることができます。

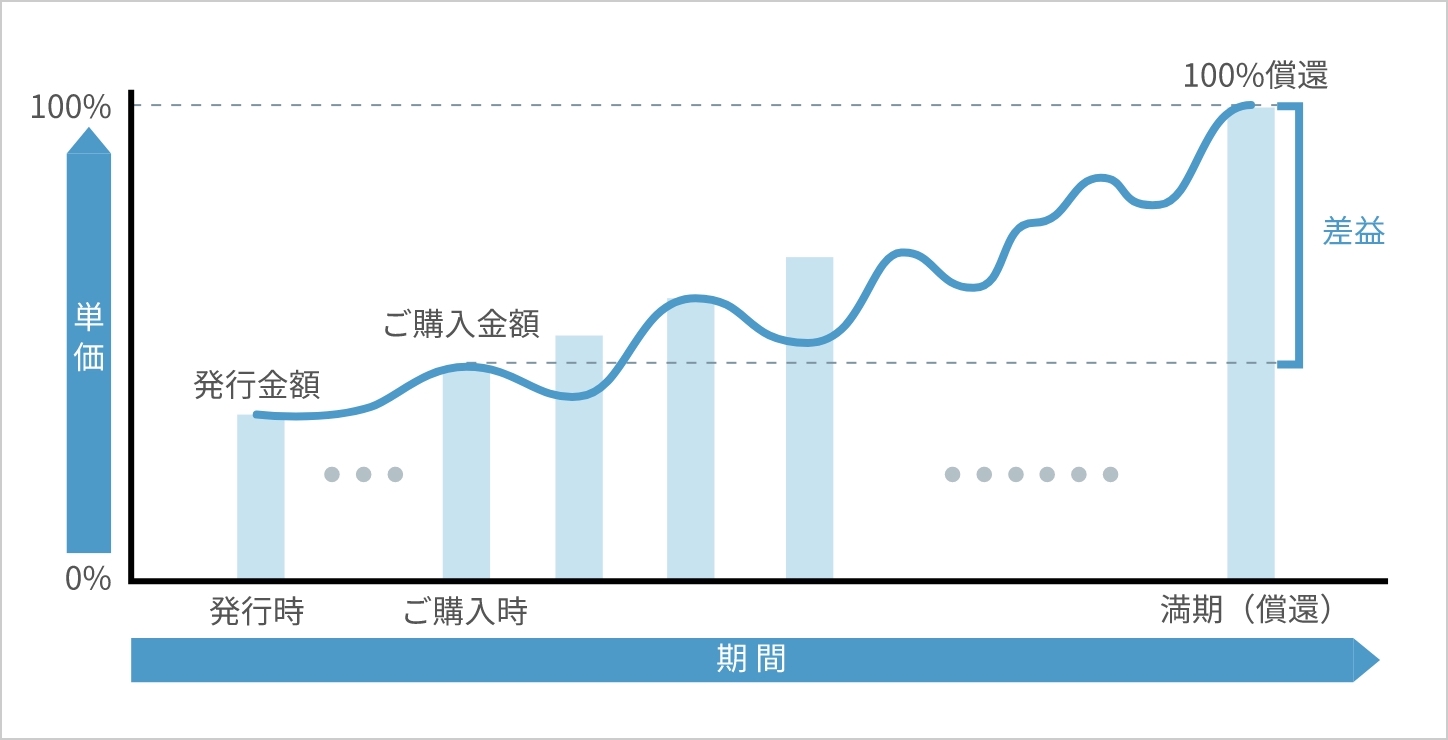

株式などとは異なり、満期日の償還額(額面金額)が決まっていますので、途中で売却しなければ額面金額をきちんと受け取ることができるのが魅力です。

図は横にスクロールしてご覧ください

株や投資信託、FXであれば、購入時に売却後の金額がわかることはありません。

その後の価格変動をチェックして、売却に適した時期を探る労力が負担になる方もいるでしょう。

ゼロクーポンの米国債は、購入時に、満期時にいくら支払われるか(償還金額)、そしていくらの利益が出るか(償還金額-購入価格)が明らかです。

例えば・・・

2045年2月満期の米国ゼロクーポン債を購入する場合、購入単価は「46.51」(2023年1月23日時点)

ですので、額面金額1万ドル分が4,651ドルで購入できます。

そして、この場合の利回り(複利)を計算すると、「約3.5%」となると、購入時にわかります。

※ただし、上記の計算は米ドル建てとなりますので、別途、為替リスクは存在します。「ウリエル」では、長期積み立てとすることで、ドルコスト平均法により、為替リスクを軽減しています。

実際のご購入単価は、口座開設後弊社ホームページ(お客様ページ)よりご確認いただけます。

利息には「単利」と「複利」があります。

元本だけに利息がつきます。

仮に元本が100万円で年利が10%の場合、1年後は110万円、2年後は120万円、3年後は130万円となります。

元本と利息を含めた金額に利息がつきます。

元本が100万円で年利が10%の場合、1年後は110万円、2年後は121万円、3年後は133万円と少しずつ増える金額が多くなっていきます。

金額が大きくなればなるほど、期間が長ければ長いほど、複利は雪だるま式にふくらんでいくことになります。

前述の利付債は、半年ごとに利息を受取ることができます。

しかし、満期日に元本が戻ってくるものの、利息を再投資しなければ、利息の投資効果は得られません。

一方、ゼロクーポン債は、投資額が満期日に向けて成長していきます。

利付債のような途中収入はありませんが、雪だるま式の複利効果を得やすいというメリットがあります。

また、利付債は利金が支払われる都度税金が発生し、再投資するとしても「税引後」の資金で再投資することになります。

ゼロクーポン債なら、償還時あるいは途中売却時のみが税金発生のタイミングとなるため、途中で資金から税金を引かずに、効率よく増やしていくことが可能です。

通常、株を購入したり、あるいは売却したりすると、売買手数料がかかります。

また投資信託の場合であれば、販売手数料や信託報酬も気にしなければなりません。

米国債は、購入対価に取引手数料に相当するコストが含まれており、売買時の手数料や保有期間中の管理コストはかかりません。

長期運用しやすく、普通預金よりも利回りが高い米国債。

なぜ金融機関は、米国債の情報提供を積極的に行わないのでしょうか。

頻繁に売買してもらいにくい米国債は、証券会社の収益源である「手数料」を効率的に稼ぐことができないからです。

私たちFPL証券は、大企業ではない分、小回りが利きます。大きな組織を維持するためのコストがかかりません。

そのため、

「これからの日本に本当に必要とされる金融商品をお客様目線で提供したい」

「この商品が広がれば、多くの日本人の年金不安解消のお役に立てる」

という思いから、あえて積極的に米国債を取扱っております。

米国債は他の証券会社でも購入可能ですが、月々1万円から毎月積立ができるのはFPL証券だけです。(FPL証券調べ)

積立金額の変更や途中売却はいつでも可能です。積立の中止もできます。(別途、お申込が必要です)

ウリエルは、毎月決まった日にあらかじめ決めた金額で、米国ゼロクーポン債を自動買付します。

株や投資信託、FXのように、投資対象の変化を気にしたり、売買のタイミングを模索したりする必要はありません。

特に仕事をしている人にとって、仕事中も「株の値段はどうなったか」「為替に変化はあったのか」と常に気にしなければならない投資法は負担になります。

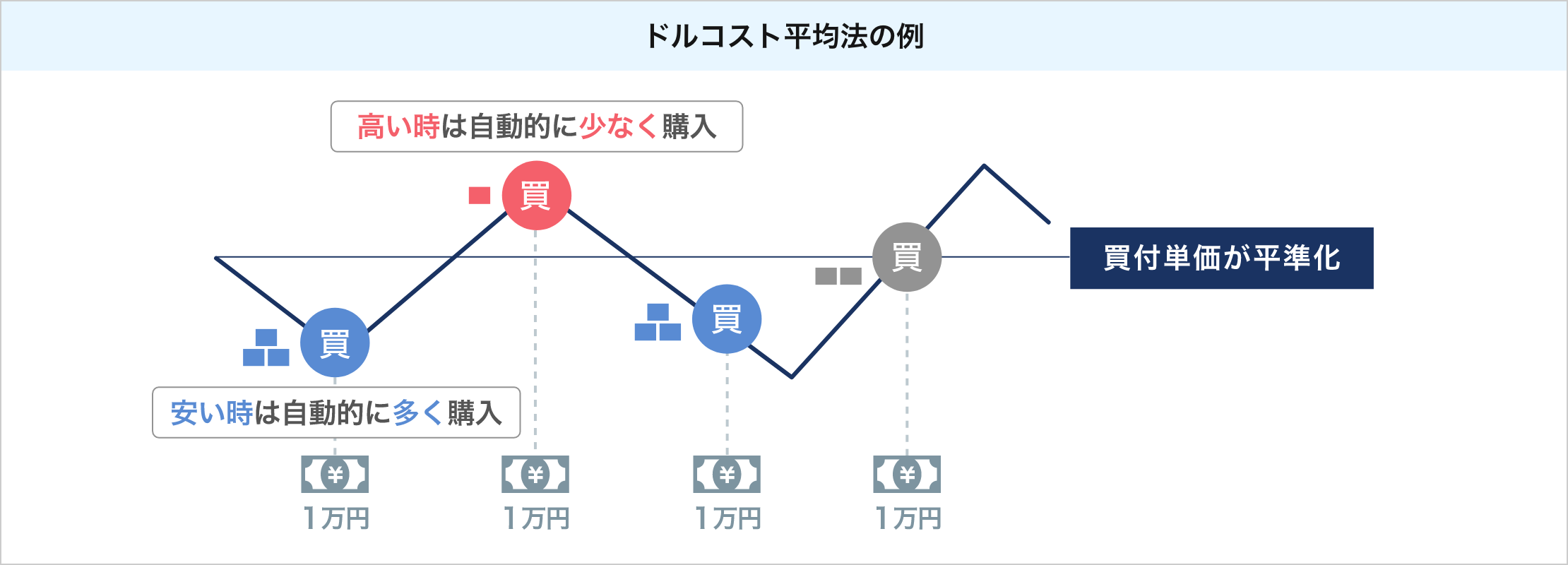

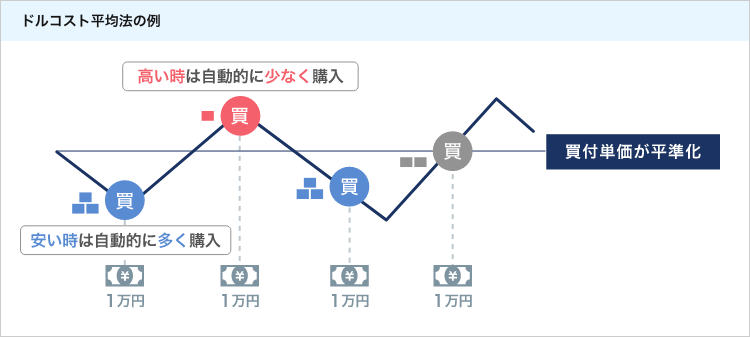

さらに、毎月一定額を買い付けることで「ドルコスト平均法」のメリットを享受することもできます。

ドルコスト平均法とは、価格が変動する金融商品を、毎月1回といったように定期的に一定金額ずつ買い付ける投資手法です。

一定の金額で買うため、自動的に価格が安いときは購入数量が多くなり、価格が高いときは購入数量が少なくなります。

結果的に1単位当たりの平均取得価額が平準化されます。

また、「相場が下がっているときに多く購入した分が、相場が上がると含み益となっていく」ことで、相場の動きを味方につけて善循環が回り出すので、長期投資に向いています。

図は横にスクロールしてご覧ください

米国債(ゼロクーポン債)は、満期日にもらえる額が決まっているので、年金のように取り扱うことが可能です。

老後に安定した収入を得られるというのは、それだけで将来不安の解消につながります。

公的年金だけに頼るのではなく、老後の収入を補完し、ライフプランに役立てていただくことができます。

ウリエルを始めてから、多少のネガティブニュースには動揺しなくなった。

たまにマイページを開いて運用状況を確認したときに増えていると嬉しいし、楽しいです

税理士法人光成会計事務所光成 萌香 さん

本日はお時間をいただきありがとうございます。

光成さんは20代ということで、当社でウリエルを積み立てているお客様の中ではとてもお若いのですが、投資を始めたきっかけや、日々の生活や人生の中に投資をどのように取り入れているのかなど、日頃感じている等身大のお話をぜひお聞かせください。

身近な友達の間では、ただお金を預けていても増えないということが常識になっているので、つみたてNISAやiDeCoみたいなものを何か始めないといけないだろうと思っている人が多いのではないかと感じています。今後お給料が右肩上がりで上がっていく保障はないですし、年金も自分達が受給できる年齢になったときにどれくらいもらえるかわからないのですよね。

漠然とした将来への不安を持っている方が多いということでしょうか

例えば年金2,000万円問題がありましたよね。

コロナ禍で様々な給付金が続々支給されていますが、負債を負うのは私達以降の世代だと思っています。

不安を煽るメディアもありますし、今の20代は自分の未来を案じている人が多いのではないでしょうか。

でも、実際に何かを始めている人は、私の周りでは半分くらいです。

当社のウリエルを始めていただいたきっかけを教えていただけますか

父が勧めてくれました。FPL証券は元々知っていて身近な会社だったので、親身に相談に乗ってくれる安心感がある会社という認識があって、特に抵抗はなかったです。貯めないといけないと思っていたけどなかなかできなかったので背中を押してもらえてよかったです。

ありがとうございます。米ドル建ての商品に対する抵抗感はなかったですか?

むしろ日本円よりは安心なのではないかと感じています(笑)

アメリカは、世界一の大国ですし。為替リスクについても、ウリエルはドルコスト平均法でリスクが分散されるので、特に不安に思っていることはありません。

これから投資を始める同年代へのメッセージがありましたら教えてください

ウリエルを始めてから、多少のネガティブニュースには動揺しなくなったことが良かったです。

Twitterやネットで入ってくる情報に感じる不安をスルーできるようになりました。ウリエルで「私は大丈夫」っていう安心感を買っている感じがあります。

たまにマイページを開いて運用状況を確認したときに増えていると嬉しいですし、楽しいです。

私は、ウリエルが初めての資産運用だったので、始めたことでお金に対する意識が上がって、無駄な出費を見なそうとか、お金に対する知識を得ていこうといういい影響がありましたね。

多分、同世代の方は今遊ぶお金も欲しいし、今後のライフスタイルもどうなるかもわからないから手元にもお金を置きたいと思うかもしれませんが、月1万円から始められるので、それで将来の安心が買えるのであれば早く始めることをお勧めします。

ウリエルは、安全性の高い米国ゼロクーポン債を毎月積立で買付けることができる、業界初のサービス。たまに確認すると着実に増えていて『ありがとうございます』という気持ちになります(笑)

日本電子計算株式会社 多原 正浩 様(52歳)

日本電子計算株式会社様は、私たちFPL証券のシステムでお世話になっております。多原さんには証券会社の設立準備の段階からご協力頂いており、誠にありがとうございます。早速ですが、FPL証券の印象を教えていただけますか?

私は、金融関係のシステム開発会社で20年近く営業を担当させていただいており、弊社もFPL証券立ち上げプロジェクトをシステムベンダー側の立場から推進させていただきました。

証券会社を一から立ち上げるということは、非常に大変だったと思います。中川会長、工藤社長他設立準備に関わった皆さんは、プロジェクトが長期間に渡ったため、大変な労力を要されたと思います。

これからの北海道経済に貢献するという情熱には頭の下がる思いでした。社員の皆さんが一丸となって邁進していく姿勢は素晴らしいと感じておりました。

こちらこそ、設立時からずっとお世話になり本当にありがとうございます。

当社でウリエルを始められたきっかけを教えていただいてもよろしいでしょうか。

以前より米ドルへの投資に高い関心がありまして、それに加えて、ウリエルは安全性の高い米国ゼロクーポン債を毎月積立で買付けることができるという業界初のサービスですよね。

御社とのおつきあいの中でお話を伺っているうちに私自身がやってみたくなったことがきっかけです。今までは株式に投資することが多く相場の変動に左右されていたのですが、ウリエルは毎月ドルコスト平均法により買付するので購入タイミングを考える必要がないですし、毎月自動的に銀行口座から引き落してもらえる利便性にメリットを感じています。

パフォーマンスも安定しているので、たまにマイページを見て損益を確認すると着実に増えていて「ありがとうございます」という気持ちになります(笑)

老後資金2,000万円問題もありますし、できれば2045年までウリエルで貯蓄していきたいと思っています。

もともと米ドルへの投資に関心をお持ちだったのですね。

そうですね。どちらかというと今は米ドルの方が安心だと思っているので米ドル建ての金融商品に抵抗感はありません。むしろ資産の半分ぐらいを米ドルで持っていいんじゃないかと思っています。

とはいえ、20代、30代の若い世代に米ドルに投資しようと言っても響きにくいような気がしますね。

まだ老後資金のことはそれほど考えないでしょうし、米ドルってなんか怖いよねというイメージ持っているかもしれないですね。

なぜ、米ドルに投資するのかわかりやすく発信してあげるといいのかなと思っています。

若い世代の方のお話も出ましたが、これからウリエルを始める方にメッセ―ジがありましたらお願い致します。

投資は自己責任という前提でお話させていただきますね。

私は先ほどお話したとおり、今まで株式中心に投資してきたのですが、振り返ってみると目先の損得を考えて短期売買に走りがちになって商いを繰り返した結果、貯蓄ができなかった点を反省しています。

ウリエルは、安定したパフォーマンスが期待できますし、長期的な資産形成という観点では最適なサービスだと思っています。

本日は、ありがとうございました。

詳しく読む

「以前の投資で学んだのが、“自分でリスクがよくわからないものにお金を預けてはいけない”ということ。ウリエルは毎月引落で、知らないうちに貯金している感じ。自助努力の時代の強い味方だと思います」

税理士法人中野会計事務所 西山 裕子さん

本日はお時間をいただきありがとうございます。早速ですがFPL証券にどのような印象をお持ちか教えていただけますか?

FPL証券になる前の保険代理店業がメインだったと思うのですが、普通の会社が証券業の登録をすること自体がすごいと思いました。決して簡単なことではなかったと思います。

相当なる経験や知識が必要そうですし、どういう方が担当されるのだろう…と思っていました。

現在ウリエルをお申込みいただいておりますが、ウリエルを始める以前に投資をされていたことはありましたか?

10年位前、銀行で定期預金にしようと思った資金を「投資信託にしてみませんか?」と勧誘されて、初めて投資の世界に足を踏み入れました。色々説明を受けたなか、毎月分配金が出るタイプを選びましたが、最初のうちしばらくは毎月出ていた分配金が、途中から運用悪化により出なくなり、元本が目減りして行く数字を見続け、最後は目途をつけて損切しました。

自分でリスクがよくわからないものにお金を預けてはいけないのだと勉強になりました。

ウリエルを始めたきっかけを教えていただけますか。

中野会計事務所のグループ会社が金融商品仲介業の登録をする時に、事務を担当したのですが、その当時のFPL証券担当者(伊東様)より登録と運用のご指導をいただくなかで、ウリエルのことを知りました。

積立する米国債の満期が2045年と随分先なので、その時どうなっているか、長い期間続けられるか不安がありましたが、いつでも途中解約ができること、また、満期までの期間が長い方が、満期に近づいてから換金したときにたくさんもらえる可能性があることを聞いて、少しでも多くもらえる方が良いなと思ったのと、月1万円だったら続けられるかなと思いスタートしました。

米ドル建ての商品に対する抵抗感はなかったですか?

世界で一番流通している通貨ですし、アメリカは世界で一番強い国の印象がありますので、ドルに対する抵抗はないです。

でも、為替相場は上がったり下がったりするので、良い時はいいけど悪い時は元本を割ってしまうことがあるかなと思いましたが、ウリエルは購入時には額面から割引された単価で買付するので、かなり円高が進まなければ満期時に元本割れすることはないと聞いて安心しました。

聞いたことがない国の通貨は不安がありますね。新興国と比較すると安心感が違うのと、米国債は世界一の大国の国債だからお金を預けているというのはあります。

ウリエルで貯めた資金の使い道について教えてください。

老後資金を貯めないと、と思っています。

制度的にいただけるものとしては、今職場でかけてくれている厚生年金があると漠然と思っているのですが、今後もらえる金額も減っていくかもしれないし、支給開始時期も繰り延べられていくかもしれないですね。

果たして、その年金だけで自分の老後資金が足りるのか、足りないのかを考えるだけで不安になってます。

2019年に「老後2,000万円不足問題」の話をテレビで聞いたとき、真っ先に自分で計算してみたんです。

今現在の貯金に仕事を定年まで継続できたとしていくら貯蓄できるか!と、必要な老後資金を貯めるためには、今からいくら積立しないといけないのか!を。

計算してみていかがでしたか?

全然足りませんでした。さて、、、今と同じ暮らし、お金の使い方をしていていいのかな?と。ですが生活レベルは下げたくありません。通帳にお金があると使ってしまう性格なので、知らぬうちに口座から引き落とされ、いつの間にか貯まる、そして「さらに増える」。

そんな積立があったら始めたいと思ってました。

いずれは、自然豊かな場所でのんびり暮らすのがあこがれです。

時代の流れとともに会社も社会も制度変更があるでしょうし、のんびりした暮らしもお金がないと実現できないので、そういう自助努力の時代にウリエルは強い味方だと思います。

これからウリエルを始める方に伝えたいメッセージがありましたらお願いします。

公的年金だけでは足りなくなると思われる老後資金を考えたとき、知らないうちにお金が貯まっていく引落の積立はいいと思います。

特に若い方は、月々は少額でもいいので、時間を味方につけて貯めていってほしいと思います。

ウリエルの積立金額は最低1万円です。

若い方やお給料がそこまで高くない人は一度に大きな金額を出すことが難しいので、投資しやすい金額設定で利用して頂けたらと思います。

今、銀行に積立しても低金利でほとんど増えません。この商品は満期まで持てばドルの額面で元本が保証されるので、そこを信じて…。

たくさん増えたら何より喜ばしいですね。

詳しく読む

「FPL証券さんは、投資する金額が大きくなくても親切に色々教えてくれる。

今後を考え、日本円と米ドルの資産を併せ持つことにメリットを感じています」

E.Mさん(札幌市在住 女性)

当社でウリエルのサービスを開始した直後から積立をしていただいており、ありがとうございます。早速ですが、ウリエルを始められたきっかけを教えていただいてもよろしいでしょうか。

証券会社というと敷居が高くて金額が小口だったりすると相談しにくいようなイメージがあったのですが、FPL証券さんは、投資する金額が大きくなくても親切に色々教えてくれるので、とても入りやすい印象ですね。

今、子供が高校生で子育てにお金がかかっているのですが、これからの少子高齢化や、老後2,000万円問題のことなどを考えると公的な年金だけでは老後資金が足りるとは思えないので、これから子育てが一段落してもウリエルで貯めていきたいと考えています。

米ドル建ての商品に対する抵抗感はなかったですか?

夫婦揃って旅行が好きで、コロナ渦になる前までは、年に1回は海外旅行に出かけていました。子供たちにも日本以外を見せたいという気持ちもありましたので。海外旅行に行くと、世界での日本円の価値を考えるよい機会になりますよね。

日本の平均年収も韓国に抜かれましたし、今後のことを考えると日本円と米ドルの資産を併せ持つことにメリットを感じていますので、米ドル建ての商品を購入することには全く抵抗は感じていません。

海外旅行に行くと日本と外国では物価が違いますから、日本円の相対的な購買力がわかるということですね。お子様達に投資や運用について伝えていきたいことがあれば教えていただけますか。

そうですね。今は低金利が続いていて、ただ預貯金に預けているだけではほとんど増えないので、どんどん情報を得て、自分なりのお金の貯め方を知っていってほしいなと思っています。

本日は、お時間いただきありがとうございました。

詳しく読む

安全だけれど、お金を増やすことは難しい「預金」から、一歩踏み出すためには、「なぜ、リスクが生じるのか」その要因をしっかり理解すること。

そうして、「無益なリスクを避け、有益なリスクならばとる」という「選択」をすることが必要です。

為替は常に変動していますので、円から米国債を購入した場合、償還時あるいは途中売却時のドル価格によって、為替差益あるいは為替差損が発生します。

そこで、ウリエルでは毎月円で一定額を積み立てるドルコスト平均法によりリスクを低減するようにしています。

また、ドルのまま、円に換えずに売却も可能です。

そうして、円安になったときに円に換えることもできます。

満期まで保有していれば額面で償還されますが、途中売却する場合は、市場価格の変動により損失が出る場合があります。

米国債は、将来のために時間をかけて長期で投資することをおすすめいたします。

一般的に、債券は株式投資よりリターンは劣ります。

リスクとリターンは、トレード・オフの関係だからです。

短期間で大きな利益を目指したい方には不向きですので、将来のために時間をかけてコツコツためていきたい方におすすめ致します。

国債にはデフォルト(債務不履行)のリスクが存在します。デフォルトが発生すると、元本が棄損する可能性があります。

とはいえ、米国の信用力は、国際的にも高い水準にあり、

流動性・金利・経済リスク・日本との関係性・情報収集のしやすさ・基軸通貨である米ドルの安心感などを複合的に考えると、

米国債は堅実な投資であると、私たちは考えます。

私たちFPL証券は、2005年3月、小さな保険代理店としてスタート致しました。

当時のお客様はお医者様が多く、生命保険を活用した資産形成や開業支援などを行っておりました。

しかし、医師の開業支援や資産運用など、保険だけでは解決できない相談も多く寄せられていました。

そこで、保険代理店業務だけでなく、金融商品仲介業や投資助言代理業といった周辺業務にも取り組むようになりました。

その後、2014年12月に前身となるFPLインシュアランス株式会社を設立し、より多くのお客様に商品やサービスを提供できるよう業容を拡大。

2016年10月にFPL証券として証券会社の登録をいたしました。

創業当時から、税理士、会計士、社会保険労務士等各分野のスペシャリストとの連携があり、現在は金融商品仲介業者としてもご活動いただいています。

証券だけでなく、色々な角度からお客様のコンサルティングを行うことができます。

私たちは大きなオフィスを持たず、また少人数でコンパクトに会社を運営しておりますので、大所帯を維持するためのコストがかかりません。

また、特定の金融グループに属していないため、独立した意思決定が可能です。

従来の金融機関が営んできた頻繁な売買で手数料収益を上げるビジネスモデルを目指しておりません。

長期的なスパンでお預りをして安全性が高い商品を供給していく、「フロー型」から「ストック型」への転換こそが、お客様本位の証券会社の在り方だと考え、証券業界の変革に挑戦していきたいと考えています。

そのためお客様と長い関係性を構築することができます。

お客さまはもちろん、私たち自身にもストレスのない金融商品を提供していきたい。

それが、私たちのコンセプトです。

そのために、短期的な相場の上げ下げに一喜一憂することなく、長期的に保有できる安全性が高い商品を提供していきたいという理念を持っております。

現時点で株式を取扱いしていないのも、その理由からです。

私たちは、単に金融商品を販売するための業者として存在するのではなく、私たちが考える社会的テーマに沿った商品選定、商品開発に取り組んでおります。

「ウリエル」は、日本の超低金利・財政へのリスクヘッジ対策として生まれた、象徴的な金融商品です。

2021年10月現在、日本人の個人金融資産は1,900兆円を超え、史上最高の水準にあります。

しかし、その金融資産構成比を見ると、日本の現預金比率は50%を上回っています。

これは、欧米(米国13.7%、ユーロ圏34.9%)と比較し高い割合です。

(出典:日本銀行「資金循環の日米欧比較」2020年3月末時点)

長引く低金利下、預金では物足りない。けれど投資は恐い。そう考える日本人は決して少なくないと思います。

しかし、一概に投資といっても、実は幅広い選択肢があるのです。

日本にも、預金以外の比較的安全性の高い金融商品があります。

我々は、投資初心者の方にも、米国債をはじめとする比較的リスクの少ない商品を厳選、お届けし、皆様の将来に備える資産形成の一助となるよう貢献して参ります。

「預金以上、株式未満」。本来、証券会社が積極的に伝えるべきなのに伝えきれていない金融商品が、そこにあるのです。

私たちの小さな一歩が先駆けとなり、日本全体の金融リテラシー向上の一翼を担うことができれば、と願っております。

この流れを加速するため、これまで弊社のお客様だけにご紹介してきた「ウリエル」を、インターネット経由でもっと多くの方にお届けしたいと思い、本ページを作成致しました。

※「金融リテラシー」…「金融に関する知識や情報を正しく理解し、自らが主体的に判断することのできるスキル」という意味で使用しております

”ウリエル”とは、旧約聖書に登場する天使の一人で、ノアに方舟の知恵を授けたとされています。

ノアに大洪水が起きることを伝え、方舟を作らせ、彼らを助けたことから、人々に豊かさをもたらすと言われています。

天使ウリエルの使命は、人間に重要な事柄を「察知させること」と言われています。

FPL証券の米国債(アメリカ国債)積立「ウリエル」は、この願いを元に、名付けられました。

金融商品取引業者は自己資本規制比率が120%を下回らないよう経営しなければならない、と金融商品取引法によって決められています。

この比率は、金融商品取引業者の財務の健全性を測る重要な指標とされており、FPL証券の自己資本規制比率は、2022年1月末現在436.0%となっています。

また、FPL証券では、お客様からお預りしたご資産を、証券会社(弊社)自身の資金と分けて保管する「分別管理」を行っております。

「分別管理」は、金融商品取引法により全証券会社に義務付けられている、投資者保護の柱となるものです。

仮に証券会社が破綻しても、「分別管理」によってお客様からお預りしたご資産は全額保護されますのでご安心ください。

積立ではなく一括でのご購入も承ります。

その他、米ドルを中心とした外貨建て債券(国債/社債)・投資信託など、厳選した商品のみご提供しています。

販売中の銘柄等、詳しいご紹介をご希望の場合は、お問合せフォームよりご連絡ください。

既に口座をお持ちの方はこちらからお問合せください。

積立ではなく一括でのご購入も承ります。

その他、米ドルを中心とした外貨建て債券(国債/社債)・投資信託など、厳選した商品のみご提供しています。

販売中の銘柄等、詳しいご紹介をご希望の場合は、お問合せフォームよりご連絡ください。

既に口座をお持ちの方は

こちらからお問合せください。

リスク・手数料等

リスク・手数料等 リスク・手数料等

リスク・手数料等